Предыдущая Оглавление Следующая

А. Сатира на бухгалтерские махинации

U.S. STEEL CORPORATION ОБЪЯВЛЯЕТ О НАЧАЛЕ ПОЛНОМАСШТАБНОЙ ПРОГРАММЫ МОДЕРНИЗАЦИИ

Сегодня Майрон С. Тейлор, председатель U.S. Steel Corporation, объявил о начале долгожданного проекта полной модернизации самой крупной

в мире промышленной компании. Вопреки ожиданиям он не предусматривает никаких изменений в области производственной и сбытовой политики. Вместо этого полной реконструкции должна подвергнуться система бухгалтерского учета. Применение и усовершенствование некоторых современных учетных и финансовых приемов кардинально меняют способность компании получать прибыль. По оценкам, даже в экстремальных условиях 1935 г. благодаря новой методологии учета размер объявленной прибыли на обыкновенную акцию составит почти 50 долл. Данная программа усовершенствований стала результатом всестороннего исследования, проведенного Прайсом, Бейконом, Гутри и Колпиттсом. Она включает следующие пункты:

1. Уменьшение остатка по счету основных средств до минус

1 000 000 000 долл.;

2. Снижение номинальной стоимости обыкновенной акции до

1 цента;

3. Выплату всей заработной платы опционными варрантами;

4. Стоимость запасов — 1 долл.;

5. Замену привилегированных акций беспроцентными облигаци

ями, выкупаемыми с дисконтом 50%;

6. Создание резерва на покрытие чрезвычайных расходов в раз

мере 1 000 000 000 долл.

Ниже полностью приведено официальное заявление, сделанное по поводу этого замечательного проекта модернизации.

Совет директоров U.S. Steel Corporation с удовольствием сообщает о том, что после глубокого анализа проблем, возникающих в связи с постоянно меняющимися условиями в отрасли, он утвердил всесторонний план усовершенствования методологии корпоративного бухгалтерского учета. В ходе исследования, проведенного специальным комитетом при поддержке и участии Прайса, Бейкона, Гутри и Колпиттса, было выявлено, что наша компания немного отстает от других американских предприятий в плане использования некоторых новейших методов учета, посредством которых можно заметно повысить способность компании получать прибыль без каких-либо дополнительных денежных вложений и без изменения условий производства и сбыта. Было решено не только внедрить эти новейшие методы, но и совершенствовать их. Изменения, вводимые советом директоров, можно охарактеризовать шестью основными идеями.

1. Снизить стоимость основных средств до минус 1 000 000 000 долл.

Многие компании избавились от всех расходов на амортизацию, снизив стоимость своего оборудования до 1 долл. Как считает Специальный комитет, если их основные средства стоят всего 1 долл., то основные

средства U.S. Steel Corporation стоят намного меньше данной суммы. В настоящее время общепризнано, что многие объекты основных средств в реальности являются скорее пассивом, чем активом, так как с ними связаны не только амортизационные отчисления, но также налоговые выплаты, расходы на содержание и другие затраты. Соответственно совет директоров постановил продолжить политику списания, объявленную в отчете 1935 г., и снизить стоимость основных средств с 1 338 522 858,96 долл. до минус 1 000 000 000 долл.

Преимущества подобного шага очевидны. По мере износа основных средств соответственно уменьшаются обязательства. Поэтому вместо амортизационных отчислений, которые на данный момент составляют 47 000 000 долл. в год, появится ежегодный прирост стоимости активов в размере 5%, или 50 000 000 долл. Это приведет к увеличению прибыли не менее чем на 97 000 000 долл. в год.

2. Снизить номинальную стоимость обыкновенной акции до 1 цента.

3. Выплачивать заработную плату опционными варрантами.

Многим компаниям удалось значительно снизить свои накладные расходы, выплачивая большую часть зарплаты управленцам в форме опционов на покупку акций, которые не относятся на прибыль. Очевидно, все преимущества подобного подхода еще не осознаны полностью. Совет директоров принял его в немного усовершенствованном виде: весь персонал компании будет получать вознаграждение за труд в форме права на покупку обыкновенных акций по цене 50 долл. за акцию на каждые 50 долл. заработной платы на момент ее получения. Номинальная стоимость обыкновенной акции при этом снижается до 1 цента.

Невероятные преимущества этого нового метода вытекают из следующего.

A. Выплата заработной платы в денежной форме полностью пре

кращается, экономия составит 250 000 000 долл. в год по состо

янию на 1935 г.

B. В то же время фактические выплаты нашим работникам воз

растают в несколько раз. Ввиду значительного роста показате

ля прибыли на акцию в связи с введением новых методов не

остается сомнений в том, что рыночная цена акций будет на

много выше стоимости опциона, равной 50 долл., значительно

увеличивая стоимость опционных варрантов по сравнению с

текущей заработной платой в денежной форме, которую они

заменят.

C. Варранты будут ежегодно приносить корпорации значительную

дополнительную прибыль. Поскольку номинальная стоимость

обыкновенной акции фиксируется на уровне 1 цента, прибыль от каждой приобретенной акции составит 49,9 долл. Тем не менее в целях соблюдения принципа консерватизма в учете данная прибыль не будет относиться на счет прибылей, а будет отражаться отдельной строкой как дополнительный капитал. D. Значительно увеличится наличная позиция корпорации. Вместо ежегодного оттока денежных средств на выплату заработной платы в размере 250 000 000 долл. (по состоянию на 1935 г.) появится ежегодный приток денежных средств в размере 250 000 000 долл. ввиду использования опционных варрантов на 5 000 000 обыкновенных акций. Высокая прибыль компании и сильная наличная позиция позволят выплачивать высокие дивиденды, благодаря которым опционы будут использоваться сразу после выпуска, что вызовет приток денежных средств и позволит далее укреплять наличную позицию и выплачивать еще более высокие дивиденды, — и так до бесконечности.

4. Стоимость запасов — 1 долл.

Во время депрессии сильные потери были вызваны необходимостью регулировать стоимость запасов в соответствии с рынком. Различные предприятия, особенно металлургической и хлопково-текстильной промышленности, успешно справлялись с этой проблемой, проводя все запасы или какую-то их часть по чрезвычайно низкой цене за единицу. U.S. Steel пошла дальше — совет директоров постановил свести стоимость всех запасов корпорации к 1 долл. за счет частичного списания со счетов в конце каждого года, а сумма вышеназванного списания должна была относиться на счет «Резерв на покрытие чрезвычайных потерь».

Выгода, полученная от использования этого метода, огромна. Это не только позволит избежать амортизации запасов, но и значительно повысит годовую прибыль корпорации. Имеющиеся на начало года запасы, оцененные в 1 долл., будут проданы в течение года с большой прибылью. Подсчитано, что посредством этого метода наш доход увеличится как минимум до 150 000 000 долл. в год, и эта сумма по случайному совпадению будет приблизительно равняться сумме ежегодного списания, проводимой по счету «Резерв на покрытие чрезвычайных потерь».

Некоторые члены Специального комитета в своем докладе посоветовали в интересах единства подходов списать до 1 долл. статьи «Дебиторская задолженность» и «Денежные средства», с тем чтобы получить дополнительные преимущества, подобные описанным выше. Но от этого предложения пока отказались ввиду того, что наши аудиторы до сих пор требуют, чтобы дебиторская задолженность и денежные средства, списанные таким образом, относились на нераспределенную прибыль, а не на

годовой доход. Тем не менее ожидается, что это аудиторское правило, которое напоминает об эпохе извозчиков, скоро изменят и приведут в соответствие с современными тенденциями. Если это произойдет, то заявление меньшинства будет рассматриваться более благосклонно.

5. Замена привилегированных акций беспроцентными облигациями,

выкупаемыми с дисконтом 50%.

Во время недавнего кризиса многим компаниям удалось компенсировать свои операционные убытки, включив в поступления доход, полученный от выкупа собственных облигаций с большим дисконтом по отношению к номиналу. К сожалению, задолженность U.S. Steel Corporation всегда была настолько велика, что она до сих пор не могла воспользоваться этим верным источником прибыли. Но Программа модернизации позволит исправить это положение.

Предлагается обменять каждую привилегированную акцию на беспроцентные краткосрочные векселя с фондом погашения номинальной стоимостью 300 долл., выкупаемые партиями по цене 50% от номинала десятью равными ежегодными взносами. Для этого потребуется выпустить новые краткосрочные векселя на сумму 1 080 000 000 долл., каждый год из этой суммы будут изыматься векселя на 108 000 000 долл., что обойдется корпорации лишь в 54 000 000 долл., таким образом, она будет получать годовую прибыль в таком же размере.

Как и в случае с проектом о заработной плате, описанным в пункте 3, данное предложение будет выгодно как корпорации, так и владельцам ее привилегированных акций. Последние получат верную прибыль за свои акции в размере 150% от их номинальной стоимости за средний период пять лет. Поскольку краткосрочные ценные бумаги в настоящее время практически не приносят никакого дохода, тот факт, что они беспроцентные, не имеет особого значения. Корпорация превратит свои ежегодные издержки по выплате дивидендов по привилегированным акциям, составляющие 25 000 000 долл., в прибыль, равную 54 000 000 долл. в год, — совокупный годовой доход составит 79 000 000 долл.

6. Создание резерва на покрытие чрезвычайных расходов в размере

1 000 000 000 долл.

Члены совета директоров уверены, что благодаря нововведениям, описанным выше, способность корпорации получать прибыль в будущем независимо от обстоятельств упрочится. Современная методология бухучета позволит компании избавиться от риска потерь, которые могут быть вызваны неблагоприятными действиями, так как их можно предупредить путем создания резерва на покрытие чрезвычайных расходов.

Специальный комитет рекомендует создать довольно большой резерв в размере 1 000 000 000 долл. Как уже упоминалось, средства от ежегодного уменьшения запасов до 1 долл. будут поступать на счет «Резерв на покрытие чрезвычайных расходов». Более того, в целях предотвращения возможного истощения резерва было решено пополнять его каждый год путем переноса соответствующей суммы со счета «Дополнительный капитал». Поскольку ожидается, что последний будет ежегодно увеличиваться не менее чем на 250 000 000 долл. благодаря использованию опционных варрантов (см. пункт 3), это без труда возместит все утечки из резерва.

При осуществлении этого плана совет директоров вынужден признать, что компании пока не удалось улучшить методы, применяемые крупными корпорациями, по переносу значительных сумм между счетами «Уставный капитал», «Дополнительный капитал», «Резерв на покрытие чрезвычайных расходов» и другими счетами баланса предприятия. Действительно, нужно признать, что наши проводки будут просты и лишены крайней запутанности, обычно свойственной самым передовым операциям в данной области. Как бы то ни было, совет директоров настаивал на простоте и ясности формулировок положений Программы модернизации, даже если это не позволит улучшить способность компании получать прибыль.

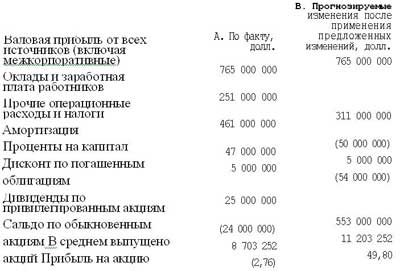

Чтобы продемонстрировать, как в совокупности повлияло внедрение новых предложений на способность корпорации получать прибыль, приведем краткий отчет о прибылях и убытках компании за 1935 г.

В соответствии с немного устаревшей практикой к данному документу приложен краткий формальный бухгалтерский баланс U.S. Steel Corporation на 31 декабря 1935 г. после внедрения предложенных изменений в счета активов и пассивов.

АКТИВЫ

Долл.

Основные средства, за вычетом обязательств (1 000 000 000)

Денежные средства 142 000 000

Дебиторская задолженность 56 000 000

Запасы 1

Прочие активы 27 000 000

Итого (774 999 999)

ПАССИВЫ

Долл.

Обыкновенная акция номиналом 1 цент (Номинальная стоимость 87 032,52 долл.)

Объявленная стоимость* (3 500 000 000)

Облигации и акции дочерних компаний 113 000 000

Новые векселя с фондом погашения 1 080 000 000

Текущие обязательства 69 000 000

Резерв на покрытие чрезвычайных расходов 1 000 000 000

Прочие резервы 74 000 000

Нераспределенная прибыль 389 000 001

Итого (774 999 999)

Наверное, нет необходимости обращать внимание наших акционеров на тот факт, что современная методология бухгалтерского учета вызвала появление новой формы бухгалтерского баланса, немного отличающейся своим внешним видом от баланса предыдущего периода. Ввиду развитой способности компании получать прибыль, которая обеспечивается данными изменениями в бухгалтерском балансе корпорации, нет необходимости уделять внимание деталям структуры активов и пассивов. В заключение совет директоров хотел бы отметить, что использование

комбинированной процедуры, в соответствии с которой стоимость основных средств снижается до отрицательной величины, исчезает фонд заработной платы, а уровень запасов на балансе становится практически нулевым, обеспечит U.S. Steel Corporation огромное конкурентное преимущество в отрасли. Мы сможем реализовывать нашу продукцию по очень низкой цене и, несмотря на это, иметь высокий коэффициент доходности. Совет директоров пришел к выводу, что после осуществления Программы модернизации нам удастся реализовать продукцию по самым низким ценам по сравнению со всеми конкурентами. Единственным препятствием на пути к 100%-ному господству в отрасли станет антитрестовское законодательство.

Делая подобное заявление, совет директоров не исключает возможности, что некоторые конкурирующие предприятия предпримут попытки нейтрализовать полученные нами преимущества, проведя сходные преобразования в бухгалтерском учете. Но мы уверены, что U.S. Steel сохранит своих старых и приобретет новых клиентов благодаря уникальному престижу корпорации как основателя и первопроходца в новых областях предоставления услуг потребителям стали. Более того, мы убеждены, что в случае необходимости нам удастся сохранить преимущество, применив еще более передовые бухгалтерские методы, которые разрабатываются в нашей лаборатории экспериментального бухгалтерского учета.

Предыдущая Оглавление Следующая

Copyright © 2007 Все права защищены.

Разрешается републикация материалов сайта с обязательным указанием

ссылки на

автора материала (указание автора, его сайта) и ссылки

cледующего содержания:

"http://www.books-online.org.ua

БАФФЕТТ ЭССЕ ОБ ИНВЕСТИЦИЯХ, КОРПОРАТИВНЫХ ФИНАНСАХ И УПРАВЛЕНИИ КОМПАНИЯМИ"

Пишите:

matvsbit@gmail.com

Сайт изготовлен в UPortal-Studio

при поддержке: Украинского портала